DEBITO PUBBLICO: LE TRE INCOGNITE DI UN’OPERAZIONE DIFFICILE

Diciotto mesi decisivi

Editoriale di Francesco Grillo per Il Messaggero

Scansione dell'editoriale cartaceo

“Siamo riusciti a farci prestare 3 miliardi di Sterline. A questo punto è la dimensione stessa del nostro debito a proteggerci. Del resto se tu devi alla tua banca 1000 sterline, ne sei in balia. Se, invece, gliene devi un milione, ti potrebbero nominare nel consiglio di amministrazione”. La parafrasi di quello che avrebbe detto il più grande economista del secolo scorso, John Maynard Keynes, commentando la posizione finanziaria del Regno Unito alla fine della seconda guerra mondiale, coglie quello che è stato, per alcuni decenni, il paradosso che ha trasformato la principale fragilità del nostro Paese in una forza. Siamo troppo grandi per fallire ed è questa la ragione per la quale è emersa la strategia che lega a doppio filo il destino dell’Italia e dell’Europa. E, tuttavia, ci sono almeno tre robuste ragioni che devono ricordarci che siamo ancora sull’orlo del precipizio e che è indispensabile che qualsiasi euro preso in prestito, generi la crescita che riduca l’immane palla che da trent’anni è legata al piede di un Paese stanco.

Il nostro debito pubblico cresce di 184.000 euro al minuto e, di questo passo, raggiungerebbe quota 3000 miliardi di EURO nel 2023. Al momento il debito pubblico italiano è pari a circa il 160% della ricchezza che il Paese riesce a generare in un anno ed è, decisamente, il più elevato in Europa. Ciò che però davvero conta è la differenza tra la spesa che sosteniamo per pagare gli interessi sul debito (nel 2019 ci sono costati circa 65 miliardi di EURO, più di quello che spendiamo per università, scuola e ricerca) e la crescita nominale del Prodotto Interno Lordo (PIL) del Paese. Se il primo valore supera il secondo, ci troviamo nella situazione nella quale siamo intrappolati da vent’anni: o ci indebitiamo ulteriormente per pagare gli interessi perdendone il controllo; oppure accettiamo una riduzione di spese ed investimenti pubblici che finiscono con il far diminuire la crescita e la possibilità stessa di liberarci del debito.

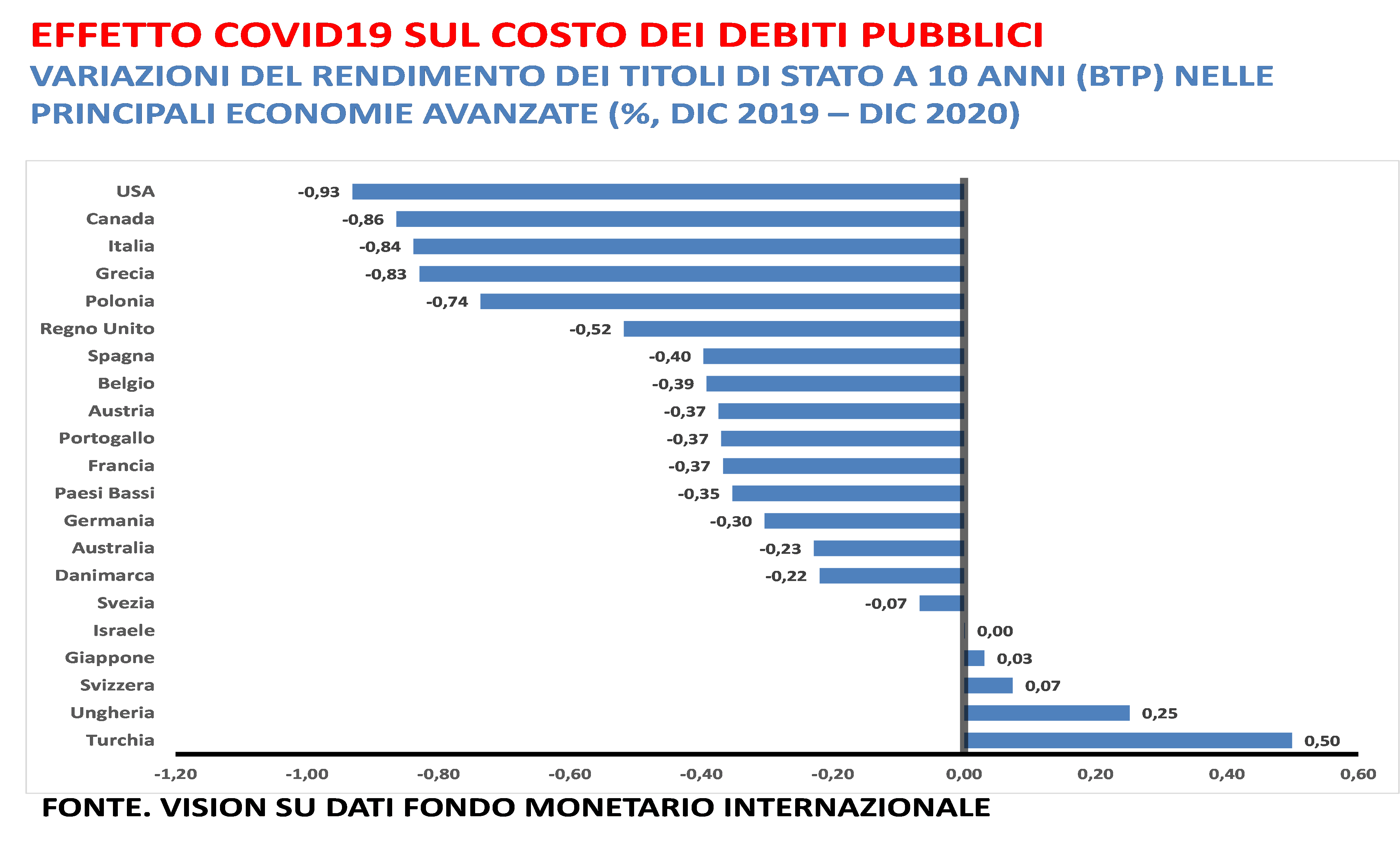

Incredibilmente, però, proprio nell’ “ora più buia”, quella della pandemia, l’intervento della Banca Centrale Europea (BCE, il nostro maggiore creditore) è riuscito ad abbassare i tassi di interessi così tanto da ridimensionare la spesa che pagheremo per interessi, nonostante il fatto che il debito sia cresciuto. Sulle nuove emissioni di BTP paghiamo un decimo di punto percentuale e, come indica il grafico, nessun altro Paese europeo ha beneficiato lo scorso anno di una riduzione degli oneri sul debito tanto quanto l’Italia.

Se solo riuscissimo ora ad aumentare la crescita oltre l’anemia che ci contraddistingue, potremmo riuscire nel miracolo di abbassare il debito in rapporto alla dimensione dell’economia senza dover scegliere tra tagli e instabilità.

Un miracolo questo che necessita di una condizione difficile: che i tassi di interesse non si muovano, fino a quando non si riesca a rimettere in moto l’economia italiana grazie al piano straordinario che investirà sull’Italia 300 miliardi di euro. Ci sono, però, tre insidiose mine che possono far saltare l’operazione e gli equilibri di un sistema fragile.

La prima si chiama inflazione. Negli Stati Uniti è appena raddoppiata al 4,2% e la fiammata nel prezzo delle materie prime ne anticipa l’esportazione in Europa. Nel 2021 l’area EURO viaggia ancora a valori prossimi all’1% ma la ripresa potrebbe facilmente portarla vicino al limite (2%) oltre il quale per statuto la BCE non può continuare le politiche espansionistiche che hanno iniettato sul mercato più di mille miliardi di EURO tra Aprile e Dicembre dello scorso anno attraverso l’acquisto di titoli.

È l’inflazione che, storicamente, si è fatta carico di degradare i debiti rendendoli più piccoli e, tuttavia, in questo caso, sarebbe un suo ritorno ad esporci ad un aumento dei tassi di interesse che può essere letale.

Allo stesso risultato può portare, in secondo luogo, la crescente insofferenza di alcuni Paesi emergenti verso il monopolio che ha ancora il dollaro negli scambi internazionali. È, soprattutto, la Cina che è sempre meno disposta a sostenere valute di cui aumenta enormemente la circolazione e a finanziare indirettamente Stati occidentali che chiedono alle proprie banche centrali di far ripartire economie ferite.

Infine, c’è la minaccia – attualmente ancora flebile, ma potenzialmente devastante – della moneta digitale che si scambiano comunità che decidono di aderire a sistemi di transazione resi sicuri da tecnologie che certificano i pagamenti fuori dal controllo delle banche centrali. Gli Stati stanno reagendo lanciando essi stessi valute elettroniche che dovrebbero spiazzare quelle che nascono dal basso, ma la forza di questo fenomeno è destinata a durare. Essa è quella di pezzi di società che ritengono non accettabile che pochissimi soggetti (banche centrali) abbiano la possibilità di sottrarre alle proprie responsabilità intere classi dirigenti, battendo carta moneta con la quale ripagarne gli errori.

Non è vero che, come dice qualcuno, nei prossimi cinque anni ci giochiamo tutto.

La scommessa dell’Unione Europea e dell’Italia, si decide nei prossimi 18 mesi: entro la fine dell’anno dobbiamo usare il rimbalzo dell’economia per fermare l’aumento del debito pubblico; nei successivi dodici mesi dobbiamo ridurlo usando una crescita che si consolidi attorno al 3%.

Se si chiudesse la finestra di opportunità aperta dalla Presidente della BCE Christine LAGARDE prima che Mario Draghi la possa utilizzare, sarebbero guai per tutti. Ed è questo il motivo per il quale Draghi deciderà, probabilmente, di continuare il suo lavoro fino alla primavera del 2023.

Subito dopo la guerra Keynes si trovò ad osservare un debito pubblico che era pari al 140% del PIL del Regno Unito: fu lui a chiedere che condizioni di favore non ripetibili avviassero un processo che portò in trent’anni a ridurre al 40% il debito accumulato dalle casse della Regina. Se non sentissimo – tutti - la stessa urgenza, trasformeremmo una scommessa ragionevole in un insostenibile azzardo morale.